Nos últimos meses, o panorama económico em Portugal tem sido marcado por várias mudanças importantes no setor de crédito aos consumidores. Desde o crescimento no número de novos contratos de crédito até à recente descida das taxas de juro por parte do Banco Central Europeu (BCE), os consumidores precisam de estar informados sobre como estas alterações influenciam as suas decisões financeiras.

Crescimento dos novos créditos aos consumidores

De acordo com o Banco de Portugal, em julho de 2024 houve um crescimento notável no número de novos contratos de crédito aos consumidores. Foram registados 138.223 novos contratos, representando um aumento de 11,9% face ao mês anterior e 10,6% em relação ao mesmo período de 2023. Em termos de montante, o total atingiu os 742 milhões de euros, com um aumento expressivo de 16,2% comparativamente ao mês anterior.

Este crescimento foi impulsionado especialmente pelo crédito pessoal, que registou uma subida de 25,2% no número de contratos e 20,3% no montante total contratado. Também o setor da locação financeira para veículos usados teve um aumento significativo de 253,3% no número de contratos, demonstrando uma tendência crescente para este tipo de financiamento.

Saiba mais sobre a evolução dos créditos aos consumidores no relatório do Banco de Portugal.

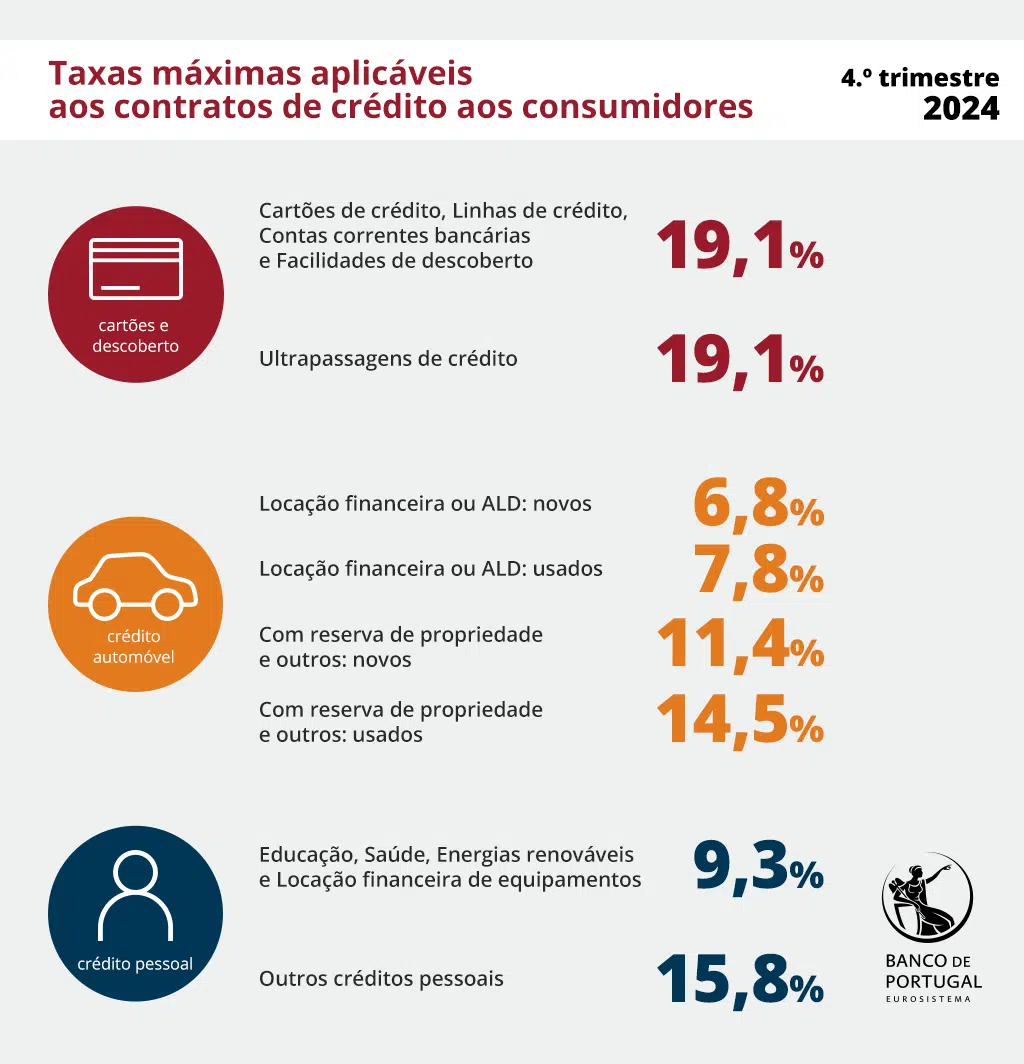

Taxas máximas de crédito: O que esperar para o 4.º trimestre de 2024

Outro ponto de grande relevância para os consumidores é o regime de taxas máximas definido pelo Banco de Portugal para o último trimestre de 2024. Estas taxas são estabelecidas com base nas Taxas Anuais de Encargos Efetivos Globais (TAEG) médias praticadas no trimestre anterior, com o objetivo de garantir transparência e proteção para os consumidores.

Este regime aplica-se a diferentes tipos de crédito, incluindo crédito pessoal, automóvel e cartões de crédito, e tem como finalidade limitar a TAEG máxima, assegurando que os consumidores paguem taxas justas e dentro dos limites regulamentares. A revisão trimestral destas taxas permite um ajuste constante às condições de mercado, favorecendo a confiança e a clareza nas condições de concessão de crédito.

Para informações detalhadas sobre as taxas máximas em vigor para o crédito aos consumidores, o Portal do Cliente Bancário é uma fonte útil para esclarecer dúvidas e fornecer dados atualizados.

Descida das taxas de juro pelo BCE: Impacto direto para as famílias

Uma das decisões económicas mais recentes, com impacto significativo no dia a dia dos consumidores, foi a nova descida das taxas de juro pelo Banco Central Europeu (BCE). As taxas das principais operações de refinanciamento foram reduzidas para 3,65%, e a taxa de cedência de liquidez caiu para 3,90%. Além disso, a taxa de juro aplicável à facilidade permanente de depósito foi reduzida em 25 pontos base, passando de 3,75% para 3,5%, o que se traduz num incentivo para a economia ao tornar o custo de crédito mais acessível.

Esta redução das taxas de juro visa estimular o crescimento económico e controlar a inflação na Zona Euro, que tem mostrado sinais de abrandamento, tendo caído para 2,2% em agosto de 2024. Para os consumidores portugueses, isto significa condições de financiamento mais favoráveis, nomeadamente nas taxas aplicáveis a créditos hipotecários e de consumo. As Euribor também continuam a cair, o que representa boas notícias para as famílias com créditos à habitação indexados a estas taxas, permitindo uma redução nas mensalidades.

Apesar desta medida do BCE, é importante estar atento às futuras decisões monetárias que poderão afetar as condições do crédito e o mercado imobiliário. As previsões económicas apontam para uma estabilização da inflação em torno dos 2% até 2025, mas o contexto económico global será determinante nas próximas movimentações do BCE.

Conclusão: Um mercado em transformação

À medida que as condições de crédito e as taxas de juro evoluem, é essencial que os consumidores permaneçam bem informados para tomarem decisões financeiras seguras e responsáveis. O atual cenário oferece oportunidades, mas também exige uma gestão cuidadosa das opções de crédito disponíveis.

Se está a considerar um crédito pessoal, consolidar dívidas ou otimizar a sua situação financeira com base nas condições atuais do mercado, pode ser vantajoso procurar soluções de crédito adaptadas às suas necessidades.

Na Findigno, estamos prontos para ajudar os consumidores a navegar por este cenário em constante mudança. Com consultoria especializada, podemos ajudar a maximizar as oportunidades criadas pelas novas condições de crédito e garantir que faça as escolhas financeiras mais acertadas para alcançar os seus objetivos. Seja para consolidar dívidas ou explorar novas opções de crédito, estamos aqui para simplificar a sua jornada financeira.

A Findigno é uma Empresa de Intermediação de Crédito, registada no Banco de Portugal, que ajuda na concessão de Crédito Pessoal, Consolidado e/ou Transferência de Crédito Habitação.